국민연금은 고령화와 재정 지속성 문제를 해결하기 위해 수급 개시 연령을 점진적으로 상향 조정하고 있습니다. 또한, 개인의 상황에 따라 조기수령이나 만기수령을 선택할 수 있으며, 각각의 선택에는 장단점이 존재합니다. 아래에서 국민연금 수급 개시 연령 상향 현황과 조기수령 및 만기수령의 장단점을 도표와 함께 상세히 설명하겠습니다.

국민연금 수급 개시 연령 상향 현황

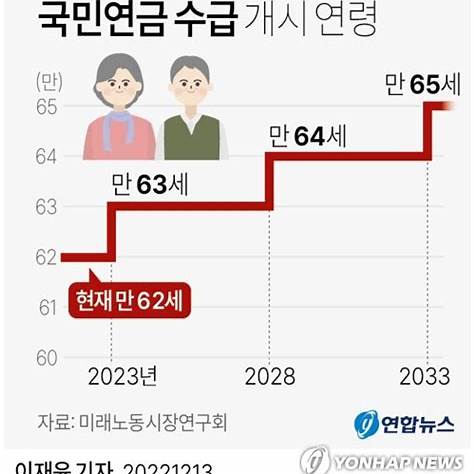

국민연금의 수급 개시 연령은 출생연도에 따라 다음과 같이 상향 조정되고 있습니다:

출생연도수급 개시 연령

| ~1952년 | 60세 |

| 1953~1956년 | 61세 |

| 1957~1960년 | 62세 |

| 1961~1964년 | 63세 |

| 1965~1968년 | 64세 |

| 1969년 이후 | 65세 |

이러한 조정은 1998년 연금개혁의 일환으로 시행되었으며, 1969년생부터는 65세에 연금을 수령하게 됩니다. 이로 인해 연금 수급 시점까지의 공백 기간이 길어져 중고령층의 고용, 소득, 소비 등에 영향을 미치고 있습니다.

조기수령과 만기수령의 장단점 비교

국민연금은 조기수령(조기노령연금)과 만기수령(정상 수령) 옵션을 제공하며, 각 선택에는 다음과 같은 장단점이 있습니다:

조기수령

- 정의: 수급 개시 연령보다 최대 5년 일찍 연금을 수령하는 제도입니다.

- 조건:

- 만 55세 이상

- 국민연금 가입 기간 10년 이상

- 소득이 없는 경우

- 장점:

- 조기 퇴직 등으로 인한 생계비 부족 시 즉시 자금 확보 가능

- 노후 생활 자금의 조기 확보

- 단점:

- 수령 시점이 앞당겨질수록 연금액이 감액됨 (1년당 6%, 최대 30% 감액)

- 장기적으로 수령 총액이 줄어들 수 있음

만기수령

- 정의: 법정 수급 개시 연령에 맞춰 연금을 수령하는 방식입니다.

- 장점:

- 연금액이 감액되지 않아 최대 금액 수령 가능

- 장기적으로 수령 총액이 많아질 수 있음

- 단점:

- 수급 개시까지의 공백 기간 동안 소득이 없을 경우 생계에 어려움 발생 가능

- 예상 수명보다 일찍 사망할 경우 수령 총액이 줄어들 수 있음

조기수령과 만기수령의 연금액 비교

다음은 조기수령 시 연금액 감액률을 나타낸 표입니다:

조기수령 연령감액률수령액 비율

| 만 60세 | 30% | 70% |

| 만 61세 | 24% | 76% |

| 만 62세 | 18% | 82% |

| 만 63세 | 12% | 88% |

| 만 64세 | 6% | 94% |

| 만기수령 | 0% | 100% |

예를 들어, 만기수령 시 월 100만 원을 받을 수 있는 경우, 만 60세에 조기수령을 선택하면 월 70만 원을 받게 됩니다.

수령 시점 선택 시 고려사항

- 건강 상태: 건강이 좋고 장수할 가능성이 높다면 만기수령이 유리할 수 있습니다.

- 경제적 상황: 조기 퇴직 등으로 소득이 없고 생계비가 부족하다면 조기수령을 고려할 수 있습니다.

- 기대수명: 예상 수명이 길다면 만기수령이 총 수령액 측면에서 유리할 수 있습니다.

- 기타 소득원: 다른 연금이나 자산이 있다면 만기수령을 통해 연금액을 최대화할 수 있습니다.

결론

국민연금 수급 개시 연령의 상향은 재정 지속성을 위한 불가피한 조치이지만, 개인의 상황에 따라 조기수령이나 만기수령을 선택할 수 있습니다. 각 선택에는 장단점이 있으므로, 자신의 건강 상태, 경제적 상황, 기대수명 등을 종합적으로 고려하여 결정하는 것이 중요합니다.

보다 자세한 정보나 개인별 상담이 필요하신 경우, 국민연금공단 홈페이지 또는 고객센터(1355)를 통해 문의하시기 바랍니다.

반응형